Facebook

Facebook

Twitter

Twitter

Telegram

Telegram Instagram

Instagram Tiktok

Tiktok Youtube

Youtube

A pesar de que en el periodo comprendido de 2004 a 2016 la lucha en contra de la evasión fiscal de la Secretaría de Hacienda ha dado resultados –sufrió un decremento de 2.56 puntos porcentuales con respecto del PIB nacional, refieren la ASF y el SAT–, sigue siendo uno de los principales problemas para las finanzas públicas de México, indicaron analistas consultados por SinEmbargo.

Hay dos temas centrales: el bajo nivel de recaudación de los grandes contribuyentes y el "uso artificioso de la política tributaria", como dijo Iván Benumea, analista de Fundar, que hace que los contribuyentes más acaudalados puedan aprovecharse "de los huecos del sistema tributario" y prolongar o evitar el pago de sus deudas. Esta situación de desequilibrio "significa que la Reforma Hacendaria no fue suficientemente progresiva".

ADEMÁS

Ciudad de México, 11 de noviembre (SinEmbargo).–La evasión fiscal es uno de los principales problemas que aquejan a las finanzas públicas de México, refieren analistas consultados por este medio digital.

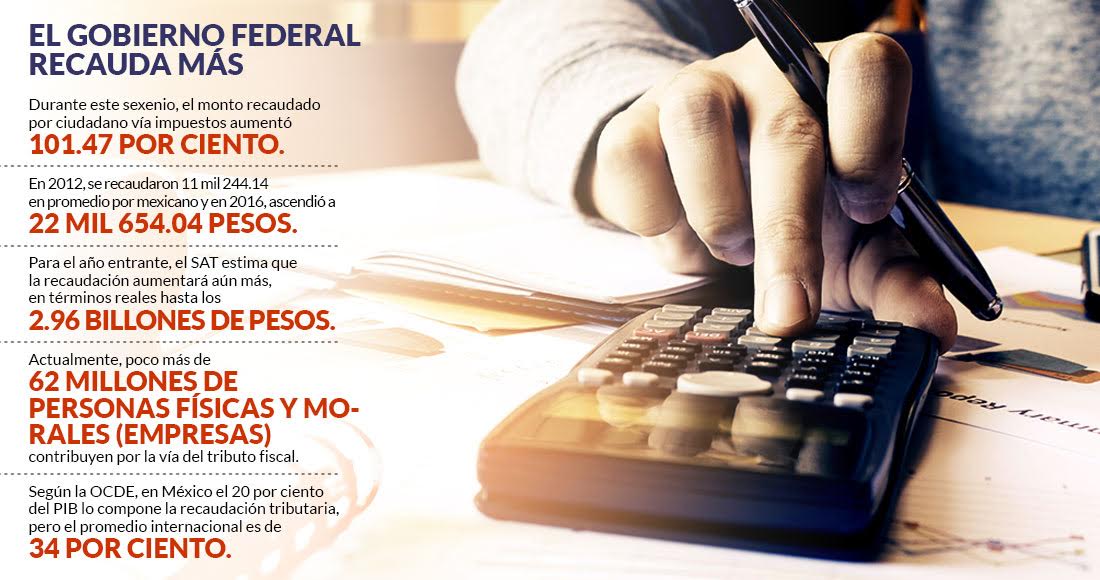

Hasta finales del año pasado, este tipo de defraudación le costó al país el equivalente al 2.8 por ciento del Producto Interno Bruto (PIB) del país [483 mil 874 millones de pesos], de acuerdo con datos de la Cuenta Pública de la Auditoria Superior de la Federación (ASF). En ese entonces, por la vía de los impuestos el Gobierno federal recaudó dos billones 407 mil 716.7 millones de pesos, que equivalen al 50.5 por ciento del total de los ingresos que obtuvo en ese año.

Hasta 2015, esta omisión tributaria equivalió, como mínimo, al 3.16 por ciento del PIB, según la información más reciente del Sistema de Administración Tributaria (SAT) de la Secretaría de Hacienda y Crédito Público (SHCP). Esto quiere decir que hace dos años, al menos 574 mil 027 millones 260 mil pesos dejaron de entrar a las arcas nacionales, monto que alcanza para saldar, en más de dos ocasiones, las deudas contraídas por los ex gobernadores de Chihuahua, Coahuila, Durango, Nuevo León, Quintana Roo, Sonora, Tamaulipas y Veracruz [273 mil 638 millones 300 mil pesos, en conjunto].

"Las reformas han logrado aumentar la recaudación en nuestro país pero, al final, algunos estudios señalan que el aumento de la recaudación no es tanto producto sobre la progresividad de nuestro sistema tributario –o sea, que quienes ganen más paguen más impuestos–, sino porque el fenómeno del IEPS [Impuesto Especial sobre Producción y Servicios] y el aumento de los precios de la gasolina hicieron que el gobierno recaudara más impuestos […]. Eso significa que la Reforma Hacendaria no fue suficientemente progresiva, sino que la recaudación tributaria aumentó por una razón externa”, dijo a SinEmbargo Iván Benumea, investigador de justicia fiscal de Fundar, Centro de Análisis e Investigación.

A pesar de que la tasa de evasión fiscal entre 2004 y 2015 tuvo un retroceso de 20.46 puntos porcentuales, de acuerdo con el estudio "Evasión del Impuesto al Valor Agregado y del Impuesto Sobre la Renta” del SAT, realizado por la Universidad de las Américas Puebla (UDLAP), la magnitud de las pérdidas ligadas a este tipo de defraudación fiscal son aún considerables. Más si añadimos los montos por devoluciones y condonaciones masivas de pagos de impuestos, multas, recargos, entre otros -que según el SAT, son de las formas de evasión más utilizadas por los defraudadores-.

Entre 2013 y 2016, el SAT otorgó devoluciones por un billón 345 mil millones de pesos; y entre 2008 y 2016, condonó 593 mil 448 millones de pesos. La suma de estos dos montos [1.9 billones de pesos] se asemeja al costo de pagos de pensiones y jubilaciones del Instituto Mexicano del Seguro Social (IMSS) para los próximos 70 años -más de dos billones de pesos, de acuerdo con Mikel Arriola, director general del IMSS-.

Quienes más se vieron beneficiados por estas devoluciones y condonaciones fueron los grandes contribuyentes. La situación se da en el marco de los denominados Paradise Papers, una filtración de 13.4 millones de archivos que da cuenta del modo en que los más ricos y poderosos del mundo -incluidos los de México-, utilizan redes de cuentas en paraísos fiscales para evitar el pago de impuestos.

Según el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), entre los presuntos defraudadores se encontrarían los mexicanos Ricardo Salinas Pliego, principal accionista de Grupo Salinas; Carlos Slim, dueño de Grupo Carso; Roberto González Barrera, fundador de Grupo Maseca; Enrique Coppel Luken, ex presidente de Grupo Coppel; Marcial Maciel, fenecido sacerdote quien fundó a la organización religiosa de los Legionarios de Cristo; Joaquín Gamboa Pascoe, quien fuera líder de la Confederación de Trabajadores de México (CTM) y uno de los pilares del Partido Revolucionario Institucional (PRI); entre otros.

“Se puede saber más o menos cuánto dejan de pagar las clases más bajas, pero el problema principal es que las personas ricas son quienes concentran la mayor de la riqueza en nuestro país y tienen a su alcance abogados, estrategias fiscales, acceso a compañías offshore que les ayudan a ocultar sus recursos y en ocasiones incurrir en evasión de impuestos […]. Al final, es complicado saber cuánto de la riqueza que poseen estos grandes contribuyentes no se reporta y a cuánto asciende”, refirió Benumea.

"Este uso artificioso de la política tributaria hace que en primer lugar los grandes contribuyentes se beneficien porque tienen la posibilidad de explorar los huecos del sistema tributario, y al final, prolongar el pago de sus deudas y también acceder a la condonación de deudas”, explicó.

Según el especialista, "el 10 por ciento de las personas más ricas de este país, en lugar de pagar el 35 por ciento de lo que deberían de pagar sobre sus ingresos [por concepto de ISR], se estima que pagan el 11 por ciento únicamente”, situación que "nos da señales de que nuestras arcas se están llenando de manera insuficiente por parte de los sectores que deberían contribuir más”.

Hasta el momento, México se ha comprometido a investigar los posibles casos de evasión fiscal que se desprendieron del escándalo de los Paradise Papers, y de ser necesario, atribuirá responsabilidades penales. Mientras tanto, no obstante que la recaudación en México aumentó en un 10.1 por ciento de 2015 a 2016, las defraudaciones tributarias y la baja capacidad de recaudación del Estado coadyuvan a que “nuestro país aún se encuentre por debajo del promedio latinoamericano en relación a la recaudación de ingresos tributarios como proporción del PIB”, refiere Fundar en su informe “Privilegios Fiscales 2016".

Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), en México el 20 por ciento del PIB lo compone la recaudación tributaria, mientras que su promedio internacional es de 34 por ciento.

LA EVASIÓN FISCAL EN MÉXICO

En México hay dos tipos de impuestos: los directos -como el Impuesto Sobre la Renta (ISR)-, que son aquellos que deben de pagar las personas físicas o morales [impuestos al ingreso, a la riqueza, al capital o al patrimonio personal] y los indirectos -como el IEPS y el Impuesto al Valor Agregado (IVA)-, que son aquellos que recaen sobre los gastos de producción y consumo; es decir, son los gravámenes que pagamos al consumir algo, ya sea en un restaurante, una tienda, o con cualquier intercambio de bienes y servicios.

La evasión fiscal, por otro lado, es "toda acción u omisión parcial o total, tendiente a eludir, reducir o retardar el cumplimiento de la obligación tributaria”, explica el SAT. Este ilícito tiene varios esquemas de defraudación, entre los que destacan la erosión de la base del ISR [operaciones inexistentes con facturas falsas]; el uso de subcontratación para evadir el pago del ISR y del IVA; el uso de sociedades de Inversión de Bienes Raíces -las llamadas “Sibras”- para evitar el pago del ISR; la creación de dividendos y accionistas apócrifos; la no expedición de comprobantes fiscales digitales; devoluciones y compensaciones hacia los contribuyentes; y fraudes electrónicos de diversa índole.

De acuerdo con los resultados del estudio del SAT y de la UDLAP, que analizó cerca del 80 por ciento del total de ingresos tributarios que se obtuvieron en el país entre 2004 y 2015, las tasas de evasión fiscal más altas están ligadas a aquellos ingresos no declarados por arrendamiento o rentas [76.22]; la falta de pago de ISR por personas físicas con actividad empresarial [68 por ciento]; personas morales o empresas que no pagan el ISR [30 por ciento]; la falta del pago del IVA en general [19.43 por ciento]; y la evasión al momento de declarar ingresos por salario de las personas físicas [13.43 por ciento].

“La evasión fiscal es grave [en México], toda vez que la base de contribuyentes está muy sectoriada o muy específica hacia los asalariados y las empresas. Entonces de ahí que hay una economía informal, y aunque han habido avances, no se ha logrado del todo incorporar a la economía informal al esquema del pago de impuestos”, dijo a SinEmbargo el maestro Roberto Colín Mosqueda, miembro de la comisión fiscal del Colegio de Contadores Públicos de México (CCPM). Por eso, “el gran desafío que tiene la autoridad es incorporar a la economía informal [para] incrementar la base de contribuyentes”, señaló.

En esos últimos años, entre las personas morales y los empresarios que no pagaron el ISR, generaron un daño económico acumulado de 2.9 billones de pesos. Monto que supera el total de evasiones de IVA durante el periodo [2.4 billones de pesos] y las defraudaciones por falta de declaración de ingresos salariales y de arrendamientos [1.8 billones en conjunto].

Sin embargo, señala el estudio, "en casos como el de México se ha avanzado en el tema de las reformas orientadas al establecimiento de mecanismos que contribuyan a la disminución en la evasión fiscal”. Sus resultados arrojan que la tendencia de evasión del ISR y el IVA con respecto al PIB fue a la baja: mientras en 2004 era del 5.36 por ciento, en 2015 fue de 3.16 por ciento. Para 2016, este porcentaje fue menor: 2.8 según la ASF.

Comparativamente, la evasión por la vía del ISR es más amplia que la del IVA. Mientras que para 2015 las defraudaciones relacionadas con el ISR significaron una pérdida del 2.04 por ciento del PIB, las del IVA ascendieron a 1.12 por ciento. Empero, en once años, la defraudación fiscal por ISR se redujo en 1.55 puntos porcentuales y la del IVA en 0.65 puntos. Hasta hace dos años, las evasiones -en conjunto- le costaban al país una cuarta parte [23 por ciento] de sus recaudaciones [574 mil millones de 1.9 billones de pesos].

El IVA se paga más que el ISR ya que, cuando una actividad “detona el pago de IVA”, por lo general se recauda de manera directa, aclaró Colín Mosqueda. "Y como las empresas tienen la obligación de trasladarlo, recaudarlo y entregarlo, es [una estrategia] más efectiva para la autoridad". En cuanto al ISR, "se presta un poco más a la manipulación […] porque hay contribuyentes que caen en el delito de defraudación fiscal a través de errores, omisiones y engaños -que son delitos calificados con pena de cárcel y económica-”, indicó el especialista.

Tanto para Benumea como para Colín, el SAT sí ha tenido grandes avances en la forma y los métodos de fiscalización debido a la gran inversión en tecnología -facturación, contabilidad y auditorías electrónicas-, misma que ha logrado aumentar los niveles de recaudación en los últimos años.

Entre 2015 y 2016, los datos de la ASF y de la UDLAP indican que el monto de evasión fiscal tuvo un retroceso de 28.97 por ciento [al pasar de 574 a 407.7 mil millones de pesos]. Dicha reducción supone un monto de 166.3 mil millones de pesos, con los que casi podría cubrirse el costo total del daño económico generado por el sismo de 7.1 grados del pasado 19 de septiembre, que según una estimación del Servicio Geológico de Estados Unidos, equivale cuando mucho al 1 por ciento del PIB [190.3 mil millones de pesos].

Pese a la reducción mencionada, hasta el año pasado este ilícito continuaba comiéndose una sexta parte del total de recaudaciones impositivas no petroleras [407.7 mil millones de 2.4 billones de pesos].

“Dificilmente es atractivo el pago de impuestos […], sobre todo con los altos niveles de corrupción que existen en el país”, dijo Benumea de Fundar. Sin embargo, en el caso de los grandes contribuyentes, “esto no necesariamente se replica”, porque para ellos, "lo importante es generar más ganancias […] y tener más recursos disponibles para invertirlos en otros proyectos y aumentar su riqueza”, comentó.

Debido a que se trata de un problema de alcances internacionales, los analistas en materia fiscal señalaron que no necesariamente se trata de reducir las tasas impositivas para estimular la inversión -como en el caso de la propuesta de reducción del ISR-, sino de equilibrar la balanza y contar con diagnósticos sobre la magnitud del problema. Además, es necesario un pacto nacional y trasnacional para generar políticas tributarias que nos beneficien a todos. Y en el caso específico de México, el tema de los impuestos siempre debe de ir ligado al gasto y a la rendición de cuentas, explicaron.

ADEMÁS

LAS DEVOLUCIONES

Las personas físicas y morales [empresas] están sujetas a acceder a deducciones fiscales. En el caso de las personas físicas [trabajadores y asalariados], pueden deducir la compra de y contratación de ciertos productos y servicios acreditados por facturas legítimas. Esto siempre y cuando el monto total de las deducciones personales -excepto gastos médicos por incapacidad y discapacidad, donativos y estímulos fiscales- no exceda los 133 mil 225.20 pesos al año, o bien, el 15 por ciento del total de los ingresos personales, refiere el SAT.

En el caso de las personas morales, la Ley del Impuesto Sobre la Renta establece hasta diez rubros deducibles: devoluciones, rebajas o bonificaciones que la empresa haga a sus clientes; costos de producción; gastos de operación que cumplan con ciertos requisitos fiscales; inversiones; créditos; cuotas laborales pagadas al IMSS; intereses devengados; ajustes anuales por inflación; anticipos y rendimientos erogados por sociedades cooperativas de producción y por asociaciones civiles; y aportaciones para fondos de pensiones o jubilaciones del personal de la empresa.

De acuerdo con la ASF, entre 2013 y 2016 el SAT otorgó 1.3 billones de pesos relativos al pago de ISR e IVA. De esta cantidad, 994 mil 712 millones de pesos [el 74 por ciento] fueron en beneficio de los grandes contribuyentes -bancos; casas de bolsa; sociedades integradas e integradores; personas morales con ingresos acumulables declarados, para efectos del ISR, superiores a un mil 250 millones de pesos; entre otros-.

Tan sólo en 2016, el SAT devolvió 257 mil 674 millones de pesos que beneficiaron a dos mil 018 grandes contribuyentes -sobre todo de industrias como la automotriz, de refinación de metales y las maquiladoras-. Sin embargo, señala su informe de resultados de la fiscalización de la Cuenta Pública 2016, sólo 15 grandes contribuyentes concentraron 104 mil 263 millones [el 40.5 por ciento].

LAS CONDONACIONES

Entre 2008 y 2016, de acuerdo con datos del SAT, el Gobierno federal no cobró 593 mil 448 millones de pesos como parte de sus condonaciones masivas a personas físicas y morales. Esta cantidad equivalente, por ejemplo, a todo el gasto ejercido en educación en México durante 2015.

Otra vez, los grandes contribuyentes salieron ganando. De acuerdo con la ASF, durante el ejercicio del programa de condonación masiva de 2013 “Ponte al Corriente”, un total de 41 mil 399 personas morales [empresas] dejaron de pagar 159 mil 620.43 millones de pesos. Sin embargo, en ese entonces sólo 36 compañías se vieron beneficiadas con el 50.2 por ciento de las condonaciones -dejaron de pagar 80 mil 161.06 millones de pesos-. El monto de condonaciones de esas 36 empresas, equivale a todo el presupuesto ejercido por la Secretaría de Gobernación durante 2015.

Lo mismo sucedió con el programa 2015-2016. La propia información del SAT indica que los mayores beneficios fueron para un conjunto reducido de contribuyentes. En ese periodo, mil 383 personas morales recibieron la condonación de adeudos por un monto total de 4 mil 400.69 millones de pesos. Sólo 10 personas morales [empresas] –un 1 por ciento de los contribuyentes que recibieron una condonación– dejaron de adeudar lo que representa más del 85 por ciento del monto total de condonaciones para el periodo de julio de 2015 a julio de 2016 [3 mil 616.80 millones de pesos]. Cinco de esos 10 contribuyentes, estaban relacionados con la Corporación GEO, la empresa de construcción y de desarrollo de vivienda social.

En el caso de las personas físicas, en el último año, el 10 por ciento de ellas [47 de 474 contribuyentes] dejó de adeudar el 69 por ciento del monto total condonado [21.8 de 31.7 millones de pesos]. Y el 2 por ciento del total [10 de 474 personas] acumularon el 32 por ciento de los montos condonados.

La ASF, en su informe sobre la Cuenta Pública 2016, refiere que muchos créditos fiscales y deudas tributarias impugnadas por los contribuyentes, al final, no son recuperadas por el SAT. De 7 mil 700 millones de pesos que el organismo de la Secretaría de Hacienda debió de haber recibido en 2016 por esta vía, solamente pudo recuperar el 2.2 por ciento.

Esta situación tiene lugar porque los grandes contribuyentes -sobre todo las empresas-, en muchos casos, establecen estrategias con la intención de disminuir sus operaciones comerciales y trasladan sus ganancias a otras compañías mientras se encuentran en proceso de litigio con las autoridades tributarias.

“Al final, cuando el SAT gana los casos, esas empresas que pierden ya no tienen recursos y se declaran insolventes. Y se les perdona su deuda y se les cancela porque ya no hay forma de recuperar lo que se debía”, refirió Benumea de Fundar.

ADEMÁS