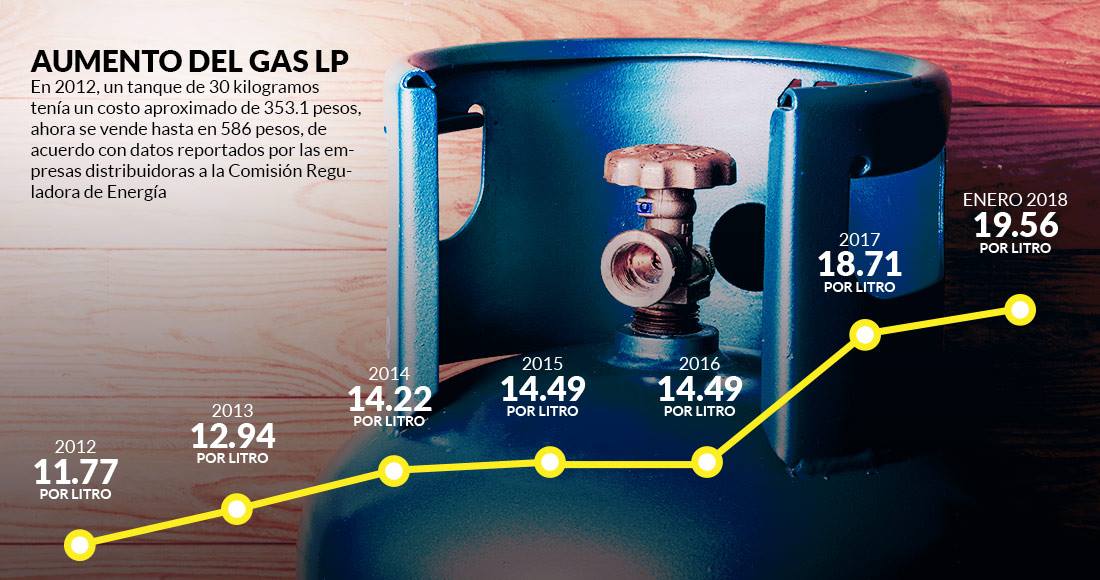

Las llamadas Empresas Productivas el Estado, la CFE y Pemex, registraron decenas de irregularidades en 2016, año en que se acentuaron los incrementos en los precios de energéticos, planteó la Auditoría Superior de la Federación. Durante 2017, pese a continuar el gasolinazo y los incrementos de tarifas de luz y Gas LP, ambas compañías volvieron a reportar pérdidas por 9 mil millones y 333 mil millones de pesos, respectivamente.

Las observaciones a la CFE del año antepasado, entonces dirigida por el priista Enrique Ochoa Reza, son por gastos extras en producción de energía eólica, falta de consulta a comunidades en tiempo y forma, y subutilización de gasoductos que de 2014 a 2016 le generaron pérdidas por más de 2 mil 646 millones de pesos.

Respecto a Pemex, gestionado entonces por José Antonio González Anaya, destacan irregularidades en el pago a proveedores; en la contratación del personal y pagos millonarios de nóminas sin actividad; en la producción de gasolina incluyendo la Ronda Cero de la Reforma Energética; inoperación de una plataforma de producción; errores en contrataciones para perforación; equipo obsoleto para producción de gas natural y fallas en la rehabilitación de una planta en Veracruz.

Ciudad de México, 27 de febrero (SinEmbargo).– La Auditoría Superior de la Federación (ASF) detectó en su Cuenta Pública 2016 un puñado de irregularidades en la Comisión Federal de Electricidad (CFE) y en Petróleos Mexicanos (Pemex), las llamadas Empresas Productivas del Estado que este mismo lunes reportaron pérdidas millonarias durante 2017 pese al aumento en los precios de energéticos.

La Auditoría Superior detectó anomalías de la CFE tanto en la gestión del ahora presidente del PRI, Enrique Ochoa Reza, como de Jaime Francisco Hernández Martínez, quien tomó el cargo en agosto de 2016. Las observaciones son en materia de gastos extras en producción de energía eólica, falta de consulta a comunidades en tiempo y forma, y subutilización de gasoductos que no le darán valor económico y, por el contrario, de 2014 a 2016 le generaron pérdidas por más de 2 mil 646 millones de pesos.

El lunes, la Comisión Federal de Electricidad reportó a la Bolsa Mexicana de Valores (BMV) pérdidas por 9 mil 923 millones de pesos durante 2017, 88 por ciento menos que los 84 mil 824 millones de pesos en 2016, año en que el priista Enrique Ochoa Reza dejó su dirección. La empresa estatal registró ingresos por 466 mil 141 millones de pesos, 32 por ciento más que en 2016 debido a que la venta de energía eléctrica fue mayor a los costos de producirla y distribuirla.

ADEMÁS

Respecto a la posición financiera de la CFE, la Auditoría en su Cuenta Pública 2016 le recomendó que considere implementar medidas para fortalecer sus políticas sobre riesgos económicos y operativos en sus ingresos. También le pidió mejorar sus políticas y mecanismos para elevar su productividad, reducir gasto no productivo e incrementar su inversión física, a fin de que los recursos sean suficientes para que participe competitivamente en un mercado eléctrico abierto.

Para incrementar su capacidad de generación, le recomendó una estrategia de inversión física, productividad, aprovechamiento de las actividades de mayor rentabilidad y disminuir los riesgos asociados con mayores erogaciones relacionadas con pérdidas de distribución, pasivos laborales y tipo de cambio. Además, le demandó diseñar y aplicar medidas de disciplina, responsabilidad y prudencia financiera, incrementar los ingresos propios, disminuir el gasto de operación y administración no productivo, elevar la inversión presupuestaria, administrar con eficiencia la deuda y el costo financiero, y fortalecer de manera persistente a mediano plazo los balances financiero, primario y operativo.

ADEMÁS

Sin embargo, la Comisión Federal de Electricidad, detectó la ASF, comprará energía eólica a productores externos a precios superiores al costo que para la propia empresa productiva del Estado le representa su generación en centrales eólicas de su propiedad, durante el periodo que duren los contratos.

La ASF observó que «debido a la forma» en que contrató a seis productores externos de energía eólica y por la adquisición de determinados volúmenes de energía, solo en 2016 le generó pérdidas por mil 31 millones 309 mil 300 pesos, las cuales, de 2014 a 2016, tuvieron un acumulado por 2 mil 646 millones 491 mil 200 pesos. Enrique Ochoa Reza, presidente del PRI, dirigió la CFE del 5 de febrero de 2014 al 8 de julio de 2016.

La Auditoría también señaló que se realizó una consulta a la comunidad rarámuri de Repechique, Chihuahua, para obtener su consentimiento en la instalación del gasoducto del Encino-Topolobambo, pero después de que la CFE trazó la ruta por cuyo terreno iba a pasar. Después la comunidad ganó un amparo contra el gasoducto, por lo que las autoridades desviaron el trayecto.

Respecto a otros cuatro gasoductos, el órgano fiscalizador detectó que durante 2016 la CFE utilizó menos de los debido la capacidad de transporte de gas natural reservada de Sásabe-Guaymas (en 90.7 por ciento), Tamazunchale-El Sauz (en 63.2 por ciento), Corredor Chihuahua (en 92.9 por ciento) y Morelos (en 100 por ciento).

Asimismo, no aseguró la utilización de toda la capacidad de los gasoductos, ya que las centrales consideradas para la prestación del servicio de transporte de gas ya no están consideradas para su construcción en la planeación de la CFE. No obstante, conforme a lo establecido en los contratos a 25 años, continuará con el pago del Costo Fijo de Capacidad, el cual no le generará valor económico ni rentabilidad.

«En 2016, el 78.1 por ciento de los pagos efectuados por servicio de transporte de gas natural (4 mil 560 millones 636 mil 900 pesos) fueron por Costo Fijo de Capacidad, que no le generaron valor económico ni rentabilidad a la CFE, ya que no se utilizó la capacidad de transporte de gas natural reservada en cuatro gasoductos, y no se ha concluido la construcción de otros dos», expuso la ASF.

UNA DOCENA DE FALLAS EN PEMEX

Los planes de negocios plantean que Pemex alcanzará el equilibrio financiero entre 2019-2021, por lo cual la empresa dirigida ahora por Carlos Treviño Medina debe diseñar y aplicar medidas de disciplina, responsabilidad y prudencia financiera que permitan incrementar los ingresos propios, disminuir el gasto de operación y administración no productivo, elevar la inversión presupuestaria, y administrar con eficiencia la deuda y el costo financiero, recomendó la Auditoría en su Cuenta Pública 2016.

Pese a las alertas, durante el cuarto trimestre de 2017, la petrolera reportó una pérdida neta de 333 mil millones de pesos y sus ingresos se elevaron un 24.3 por ciento a 402 mil 477 millones de pesos en el trimestre. De 2000 a 2016, el saldo de la deuda de Pemex se incrementó mil 823 millones 179 mil pesos, 7.7 puntos porcentuales del PIB, y la deuda externa creció 995 millones 260 mil pesos entre 2011 y 2016.

En las auditorías de la Cuenta Pública 2016, la ASF detectó fallas de Pemex y sus empresas productivas de Exploración, Transformación Industrial y Fertilizantes en el pago a proveedores; en la contratación del personal y pagos millonarios de nóminas sin actividad; en la solicitud de indemnizaciones por siniestros; en contabilidad; en la producción de gasolina incluyendo la Ronda Cero de la Reforma Energética; inoperación de una plataforma de producción; deficiencias en la infraestructura Submarina Campo Lakach; errores en contrataciones para perforación; en compra de fertilizantes; en la comercialización de coque; venta de gas seco; equipo obsoleto para producción de gas natural y fallas en la rehabilitación de una planta en Veracruz.

Petróleos Mexicanos pagó 10 millones 748 mil pesos por medicamentos, de los cuales no acreditó su recepción. Además no justificó ni documentó que 72 millones 806 mil pesos correspondieran a bienes o servicios recibidos en proceso de facturación.

En el programa de austeridad 2016 tras sus números rojos, Pemex estableció un ahorro en servicios personales y en gasto corriente por 12 mil millones de pesos sin especificar el monto de cada uno de los rubros. Aunque informó a la Auditoría Superior que el ahorro real ascendió a 11 mil 218 millones de pesos, al Consejo de Administración le informó que el ahorro fue por 13 mil 300 millones de pesos, sin precisar tampoco el monto correspondiente a cada rubro. «La información proporcionada a las distintas instancias no es coincidente, lo que resta confiabilidad a la veracidad de la información», concluyó el órgano.

Asimismo, se identificó que en 2016 se dieron de baja 2 mil 889 trabajadores por concepto de jubilación por convenio especial, de los cuales no se acreditó la autorización de 259 personas, diez registros se encontraron duplicados, 202 casos se registraron de manera incorrecta, y 27 no contaron con documentación que evidenciara el tipo de jubilación.

En otra auditoría sobre personal, el órgano fiscalizador destacó que la falta de programa operativo de los equipos de Perforación y de Presupuesto ocasionó que 343 trabajadores operativos asignados a ocho equipos estuviera sin actividad de 385 a 2 mil 831 días. Hasta junio de 2016 se definió la situación laboral de 228 plazas vacantes y en el caso de 115 plazas, con un costo anual de nómina por 59 millones 851 mil 500 pesos. Tampoco se formalizó la cancelación de 172 plazas asignadas a dos brigadas de exploración, sin materia de trabajo desde 2014 y 2015, con un costo de nómina durante 2016 por 80 millones 924 mil 900 pesos hasta mayo de 2016. En diciembre de 2017 se definió la situación laboral de 143 personas y se encuentra pendiente el reacomodo de 29.

Una tercera auditoría al personal revela que Pemex Transformación Industrial no cuenta con elementos para medir la productividad laboral que le permitan identificar la cantidad óptima de trabajadores que se requieren en cada una de las plantas de las refinerías, ya que “no cuenta con la información referente al número de personal que laboró en cada planta”.

Respecto a la solicitud de indemnizaciones, de siete siniestros de equipo automotor, Petróleos Mexicanos y sus empresas productivas no han obtenido el pago por 2 millones 382 mil 700 pesos, debido a que no han presentado a la aseguradora las facturas de transmisión de propiedad de los bienes siniestrados con dictamen de pérdida total.

En 2016, Pemex Exploración y Producción contribuyó al abasto de gasolinas y diésel, pero presentó «incumplimientos en la calidad» de cinco de los once tipos entregados de enero a septiembre, así como en seis de los doce tipos entregados de octubre a diciembre, por lo que compensó con mil 272 millones 600 mil pesos.

En el trienio 2014-2016, después de la Reforma Energética, la producción del hidrocarburo disminuyó 11.3 por ciento, debido a la declinación de los campos y la disminución de los recursos que enfrentó la empresa como resultado de la caída de los precios de los hidrocarburos en el ámbito internacional.

En 2016, PEP «puso en riesgo» la conservación de los títulos de asignación para la exploración y extracción de hidrocarburos otorgados con la Ronda Cero, ya que, de las 106 áreas para la exploración que reportó, solo 24 cumplieron con el compromiso mínimo de trabajo y, de las 381 áreas para la extracción de hidrocarburos, solo 65 cumplieron con dicho compromiso, por lo que la Secretaría de Energía pudo revocar las asignaciones.

«El pago por los derechos de exploración y extracción de hidrocarburos le provocó una pérdida neta del ejercicio de 44 mil 69 millones de pesos», reportó la ASF.

Pemex Exploración y Producción cuenta con la plataforma de perforación PP-Balam-A capitalizada en mil 798 millones 451 mil pesos, pero es inutilizada con motivo de saqueo y desmantelamiento y no ha operado durante 541 días a partir de su entrega. No se evidenciaron las acciones para su reparación y puesta en operación, la valuación de los costos, el registro contable de las afectaciones, ni la aplicación de los seguros.

Durante los contratos de mantenimiento a Infraestructura Submarina Campo Lakach, hubo deficiencias desde el procedimiento de contratación, propuestas, planeación, pagos improcedentes o en exceso, en la vigilancia en la ejecución de los contratos hasta en el establecimiento de metas de ejecución.

En los contratos de la Unidad de Negocios de Perforación de Pemex Exploración y Producción tampoco existió «una planeación deficiente» en lo referente a los requerimientos para suministrar equipos, y no se realizó una evaluación económica eficiente y medible para tener la mejor propuesta económica, ya que se carece del rendimiento de la herramienta y equipos necesarios para efectuar los trabajos. También falta documentación sobre todas las actividades e insumos. Tampoco se justificó el análisis de mercado para los procedimientos de licitación pública, con el que se determinó el precio prevaleciente en el mercado para llevar a cabo las licitaciones públicas, y no se proporcionó información referente a los trabajos de perforación con barrenas de diferentes rangos.

Para Pemex Fertilizantes, se autorizó la compra de GP FER, aun cuando en septiembre de 2015 un despacho externo determinó que las revaluaciones de maquinaria realizadas en siete años parecían altas (690 millones de dólares). Con la adquisición de GP FER se esperaba obtener una mejor rentabilidad para Pemex Fertilizantes. Pero de seis sinergias sólo dos se cumplieron y en cuatro el cumplimiento fue parcial, ya que el planteamiento original no era viable.

En 2016, los complejos procesadores de gas de Pemex Transformación Industrial operaron al 49.2 por ciento en promedio respecto de su capacidad instalada; además, se encuentran «en vías de obsolescencia», lo que resulta en menor eficiencia, rentabilidad y confiabilidad.

Finalmente, en la rehabilitación de las Plantas de Nitrogenados a Agro Nitrogenados, subsidiaria de Altos Hornos de México (AHMSA), en Veracruz, se incumplió con los objetivos de poner en operación la planta de fertilizantes nitrogenados, por lo que los costos han sido rebasados de 195 millones a 443 millones de dólares, y los tiempos se han alargado de 610 a 943 días. Por ello no ha generado utilidades para el Estado, por lo que el proyecto no ha sido rentable.

Asimismo, desde el proceso de adquisición se compró la planta de fertilizantes con equipo incompleto, en mal estado y no utilizable, con 30 años de antigüedad y 18 años fuera de operación; careció de estudios y análisis competentes para garantizar su rentabilidad y determinar adecuadamente los costos de mantenimiento. Tampoco se verificó que la contratista demostrara su capacidad técnica, material y humana conforme a lo pactado en el contrato; los criterios de adjudicación no son claros, homogéneos ni se encuentran definidos, ni se justificó el sobrecosto en el pago de diversos conceptos con un monto mayor del autorizado.

ADEMÁS