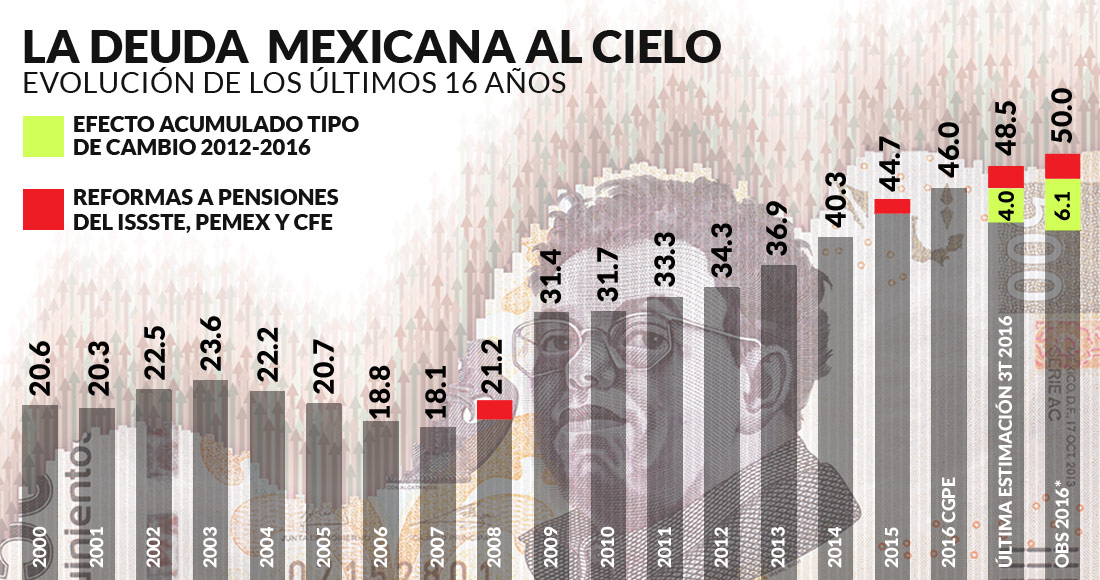

En 2015, el Presidente Enrique Peña Nieto junto con Luis Videgaray Caso, entonces titular de la Secretaría de Hacienda y Crédito Público, decidieron que por “el contexto internacional adverso”, la economía mexicana tenía que recurrir a “ajustes preventivos”.

Así, el 30 de enero de aquel año se anunció un primer recorte presupuestal por más 124 mil millones de pesos. Le seguirían otros que afectarían principalmente los grandes planes de infraestructura del sexenio peñista. Pero de acuerdo con la ASF, la información pública no permite saber qué se hizo con ese recorte aunque, gracias a los requerimientos de información, se sabe que lo que quedó intacto fue el gasto corriente gubernamental.

Ciudad de México, 21 de marzo (SinEmbargo).– De acuerdo con la Auditoría Superior de la Federación (ASF), los recortes presupuestales realizados en 2015 por la Secretaría de Hacienda y Crédito Público (SHCP) sí se realizaron e impactaron sólo en rubros de desarrollo económico, pues el gasto corriente quedó intacto. Además, los altos grados de opacidad no permitieron conocer a ese organismo cómo y en qué se aplicó la política de austeridad, que ha presumido el Gobierno federal desde entonces.

El órgano fiscalizador buscó revisar que el gasto público federal se ajustara al presupuesto de Egresos de la Federación y a las Medidas de Responsabilidad Fiscal para Mantener la Estabilidad y evaluar la rendición de cuentas del gasto público ejercido. Finalmente determinó nueve observaciones, de las que se generaron 13 recomendaciones a la SHCP y siete sugerencias a la Cámara de Diputados, relacionadas con elevar la calidad del gasto, publicar información, determinar criterios específicos a los ajustes de gasto público e informar el monto de las operaciones del Ramo 23.

“No se pudo determinar en la Cuenta Pública si la medida fue aplicada en cada una de las dependencias, entidades y Empresas Productivas del Estado anunciadas, debido a que no se publicaron las adecuaciones presupuestarias correspondientes, ni fue posible identificarlas con base en la información disponible”, plantea el informe.

En 2014, el gasto neto total ejercido por el Sector Público Presupuestario (SPP) ascendió a 4 mil 566 millones 808.9 mil pesos, superior en 4.8 por ciento real al de 2013 y respecto del presupuesto aprobado también superior en 2.2 por ciento. En ese año, el Ramo General 23 de Provisiones Salariales y Económicas, ejecutó ampliaciones líquidas por 246 millones 564.9 mil pesos. Las ampliaciones líquidas fueron traspasos de otros ramos y entidades.

Tampoco se identificó el destino del 71.7 por ciento de los ingresos excedentes, y que fueron equivalentes a 119 millones 245.2 mil pesos.

En ese año, una de las recomendaciones que elaboró la ASF fue la de implementar modelos que permitieran medir las sensibilidades del gasto público respecto del Producto Interno Bruto (PIB), en específico mediante los programas de inversión, de provisión de bienes, servicios y de subsidios que tienen un mayor efecto multiplicador en la actividad económica.

Pero en la revisión de 2015, el gasto neto total ejercido por el SPP ascendió a 4 mil 917 millones 247.4 mil pesos, monto superior en 5 por ciento real comparado con 2014. Respecto del presupuesto aprobado (4 mil 694 millones 677.4 mil pesos), el monto ejercido fue superior en 4.7 por ciento (222 millones 570 mil pesos).

ADEMÁS

El 30 de enero de 2015, la SHCP anunció las Medidas de Responsabilidad Fiscal para Mantener la Estabilidad, a fin de reducir el gasto público de la Administración Pública Federal (APF) en 124 mil 265.0 millones de pesos, como medida preventiva para enfrentar la volatilidad en el mediano plazo ante el deterioro del entorno económico internacional.

De acuerdo con Hacienda, la mayor parte del ajuste en los ramos administrativos y el ISSSTE se aplicaría en el gasto corriente, 34 mil 117 millones de pesos, pero no se publicó un calendario de ejecución del ajuste preventivo al gasto público por parte de la SHCP.

La Cuenta Pública de ese año informó que se materializó el ajuste preventivo al gasto público, y que se reflejó en un menor gasto respecto a lo programado en: Salud; Medio Ambiente y Recursos Naturales; Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; Comunicaciones y Transportes; Pemex ; la CFE y el Poder Judicial.

En el análisis practicado, no se pudo determinar puntualmente la aplicación del ajuste preventivo en cada una de las dependencias y entidades, debido a que no se publicaron las adecuaciones presupuestarias, ni fue posible identificarlas a partir de la información disponible.

Luego de esto, la ASF solicitó a las dependencias esa información y encontró que en el gasto corriente destacaron las reducciones operadas mediante las partidas específicas: “43101 subsidios a la producción” y “43801 subsidios a las entidades federativas y municipios”. En el gasto de inversión, sobresalieron las partidas: “62301 construcción de obras para el abastecimiento de agua, petróleo, gas, electricidad y telecomunicaciones” y “62501 construcción de vías de comunicación”.

En clasificación funcional, las reducciones se concentraron en las funciones de desarrollo económico con 77.8 por ciento del total, principalmente en la función de Combustibles y Energía.

EL INTOCABLE GASTO CORRIENTE

En 2015, el gasto corriente fue superior en 4.5 por ciento respecto del año previo. Las mayores variaciones fueron en pensiones y jubilaciones (9.2 por ciento) y en gasto de operación (6.7 por ciento, por mayores recursos para los programas fondo de aportaciones para la nómina educativa y gasto operativo; de producción de petróleo, gas, petrolíferos y petroquímicos; y el de la Reforma Educativa, principalmente. Los servicios personales concentraron el mayor monto del presupuesto corriente ejercido (el 37.2 por ciento), principalmente en desarrollo social y gobierno.

En contra parte, el gasto de inversión fue 2.8 por ciento más, en relación con 2014; los subsidios de inversión disminuyeron 1.6 por ciento debido a los menores recursos otorgados a los programas y proyectos de desarrollo regional, de infraestructura hídrica, de agua potable, alcantarillado y saneamiento en zonas urbanas. La inversión física decreció 3.6 por ciento por los ajustes preventivos al gasto efectuados a proyectos de inversión de Pemex, la CFE y de Comunicaciones y Transportes, entre otros; y representó el 71.7 por ciento del gasto de inversión, y su ejercicio se efectuó en la finalidad desarrollo económico principalmente.

La inversión física fue inferior en 3.6 por ciento en relación con 2014, lo que se debió principalmente a la aplicación del ajuste preventivo en gasto de inversión

Comunicaciones y Transportes. Esa política impactó en proyectos de transporte, principalmente en trenes de pasajeros y transporte urbano masivo, e infraestructura carretera.

“Lo anterior constituye un área de riesgo, debido a que ante la restricción presupuestaria que enfrentan las finanzas públicas, la inversión pública se convierte en el principal renglón de ajuste, lo que se puede transformar en un rezago en la constitución de activos de utilidad pública, además de que los componentes principales del gasto corriente son ineludibles”, sentencia la ASF.

Porque de nuevo, en contra parte, la ASF encontró que las Provisiones Salariales y Económicas crecieron 272.4 por ciento

El ajuste preventivo al gasto de inversión se concentró en funciones de Desarrollo Económico, 93.6 por ciento del total, y se redujeron recursos para programas relacionados con la seguridad energética e infraestructura, principalmente. Al respecto, la ASF solicitó a la SHCP implementar medidas para elevar la calidad del gasto público y evitar que los ajustes preventivos al gasto programable afecten la inversión pública, debido a que tienen un mayor impacto en la actividad productiva, el empleo y el bienestar social.

La Cuenta Pública 2015 reportó que el Ramo General 23 ejerció 204 mil 773.2 millones de pesos, superior en 60.9 por ciento a lo aprobado. En las adecuaciones “Otros R-23” (25.3 por ciento del total) y “Reasignaciones por reserva” (13.0 por ciento del total), las principales ampliaciones al Ramo General 23 provinieron de los ramos Aportaciones a Seguridad Social, Comunicaciones y Transportes, y Educación Pública.

Diversas organizaciones civiles denunciaron en su momento, que la “austeridad presupuestal” anunciada por el Presidente Enrique Peña Nieto, se haya hecho visible en rubros como el de salud e infraestructura, y no, por ejemplo, en el Ramo 23, que para 2015 absorbió 102 mil 866 millones 718 mil 823 pesos sólo para provisiones salariales y económicas del Gobierno federal.

Ese rubro, año con año levanta severas críticas ya que se considera una ruta en la que el dinero público no logra cumplir sus objetivos. Se trata del dinero que el Gobierno federal reparte a los gobiernos locales y municipales para previsiones salariales de servidores públicos para fomentar una cultura del ahorro; para prestaciones de seguridad social, pólizas de seguro; dinero para incrementos salariales; provisiones para fondos como el de prevención de desastres naturales, accesibilidad para personas con discapacidad, turísticos; y finalmente, la distribución de los ingresos petroleros excedentes.

Este Ramo es un instrumento presupuestario creado para atender obligaciones del Gobierno federal, que no están contempladas en el gasto directo de las dependencias ni de las entidades.

ADEMÁS